A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának folytatása. A jogszabályi indokolás szerint a kormány célja a hazai adókörnyezet versenyképességének fenntartása, valamint annak biztosítása, hogy a kis- és középvállalkozói szektor, illetve az egyéni vállalkozók számára kiszámíthatóbb pénzügyi és adminisztratív keretek álljanak rendelkezésre.

Szakértői összefoglalónkban bemutatjuk a legfontosabb adóváltozásokat, és értelmezzük a gyakorlati vállalkozói következményeket.

1. Társasági adó

Új adókedvezmények

A 2025-ös őszi adócsomagban két új, beruházásösztönző adókedvezmény került bevezetésre.

- Az egyik a környezeti károk felszámolását támogató adókedvezmény, amely legalább 100 millió forint jelenértékű beruházások esetén vehető igénybe. A kedvezmény hat adóéven keresztül érvényesíthető, és a beruházás értékének jelentős hányada – vállalati mérettől függően akár 70–90%-a – elszámolható lehet. Fontos feltétel, hogy a kedvezmény igénybevétele előtt bejelentést kell tenni a kijelölt minisztériumnál, és nem élhet vele az a vállalkozás, amely maga okozta a felszámolandó környezeti kárt.

- A másik új elem a korábbi TCTF alapú átmeneti fejlesztési adókedvezményt felváltó, ún. tiszta technológiák gyártási kapacitásának biztosítását szolgáló beruházás fejlesztési adókedvezménye. A CISAF alapú adókedvezmény amely olyan beruházásokhoz kapcsolódhat, amelyek hozzájárulnak a zöld átmenethez (pl. akkumulátorgyártás, napelemek, hőszivattyúk, CO₂-leválasztási technológiák). A kedvezmény a számított adó legfeljebb 80%-áig vehető igénybe, és minisztériumi bejelentéshez (Budapesten 150, vidéken 350 millió eurós támogatás felett az Európai Bizottság engedélyéhez) kötött.

Mindkét kedvezmény jelentős adómegtakarítási lehetőséget teremt, ugyanakkor a szabályok komplexitása miatt célszerű a beruházások adóhatásait előzetesen modellezni és összehangolni más támogatási formákkal. A nagyvállalati környezetben további tényezők, pl. a globális minimumadó is befolyásolhatják a kedvezmények tényleges hatását, ezért a multinacionális csoportoknak különösen érdemes előzetesen átfogó tervezést végezni.

2. Általános forgalmi adó

Alanyi áfamentesség értékhatárának emelése

Az alanyi áfamentességet érintő változtatás célja a mikrovállalkozások adminisztrációs terheinek csökkentése. A megemelt értékhatár várhatóan jelentősen javítani fogja az egyéni és kisvállalkozói likviditást, hiszen kevesebb ügyletet kell áfa-körbe vonni, és csökken az adóbevallási kötelezettség.

Az áfamentességi határ fokozatos, három lépcsőben történő emelése több évre ütemezve történik:

| 2026. január 1. | 20 millió Ft |

|---|---|

| 2027. január 1. | 22 millió Ft |

| 2028. január 1. | 24 millió Ft |

Az alanyi adómentességet 2026-ra akkor választhatja az adózó, ha összes belföldi termékértékesítése, szolgáltatásnyújtása fejében megtérített vagy megtérítendő ellenértéknek éves szinten göngyölített összege sem a 2025-ben ténylegesen, sem a 2026-ban észszerűen várhatóan, illetve ténylegesen nem haladja meg a 20 millió forintot.

M-lapok új kötelező rovatai

A 2026. július 1-jét magában foglaló adómegállapítási időszakról teljesítendő bevallásokhoz kapcsolódó összesítő jelentésben már nem kizárólag a számlán áthárított adótartalomról, hanem a levonásba helyezett adóról is kell adatot szolgáltatni.

3. Személyi jövedelemadó

Átalányadózókra vonatkozó kedvező változások

Az őszi adócsomag egyik fontos eleme az átalányadózó egyéni vállalkozók adóterhének mérséklése. A 40%-os költséghányadot alkalmazó egyéni vállalkozók költséghányada két lépcsőben emelkedik:

- 2026. január 1-jétől 45%-ra,

- 2027. január 1-jétől pedig 50%-ra nő az alkalmazható mérték.

Ez a változás a gyakorlatban azt jelenti, hogy az érintett vállalkozók – elsősorban a szolgáltató tevékenységet végzők – a bevételük nagyobb részét számolhatják el költségként, így a személyi jövedelemadó alapja csökken, ami közvetlen adómegtakarítást eredményez.

A módosítás elsősorban azokat segíti, akik alacsony költségaránnyal működnek, és tevékenységük jellemzően saját munkaerőre/tudásra épül. Számukra a magasabb költséghányad lényegesen versenyképesebbé teszi az átalányadózást, és több esetben kedvezőbbé válhat a vállalkozói jövedelem szerinti adózáshoz képest is.

A vállalkozóknak érdemes lehet előzetes hatásvizsgálatot végezniük, mert a költséghányad emelése hatással lehet a várható adóelőleg-fizetésre is.

4. Szociális hozzájárulási adó

Változás a főállású egyéni és társas vállalkozóknál

2026. január 1-jétől megszűnik az a jelenleg alkalmazott 112,5%-os szorzó, amely a társadalombiztosítási járulék alapjához képest határozta meg a főállású egyéni és társas vállalkozók szociális hozzájárulási adóalapját. A módosítás értelmében a szochó alapja legalább a minimálbér vagy a garantált bérminimum 100%-a lesz.

A változás előnye, hogy a fizetendő közteher kiszámítása átláthatóbbá válik, és több vállalkozó számára csökkenhet a havonta fizetendő összeg.

Emellett 2026-tól már nem csak az átalányadózó egyéni vállalkozóknak, hanem a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozóknak is negyedévente kell a szociális hozzájárulási adó-kötelezettségükről bevallást benyújtaniuk.

- Ennek megfelelően módosul az Art. ami így megszünteti a különbséget az eltérő adózási módot választó egyéni vállalkozók között

- A negyedéves bevallásban havonkénti bontásban kell feltüntetni a fizetendő közterhet.

- A negyedévre jutó Szochot a bevallási határidővel megegyező időpontig, azaz a tárgynegyedévet követő hónap 12-éig kell megfizetni.

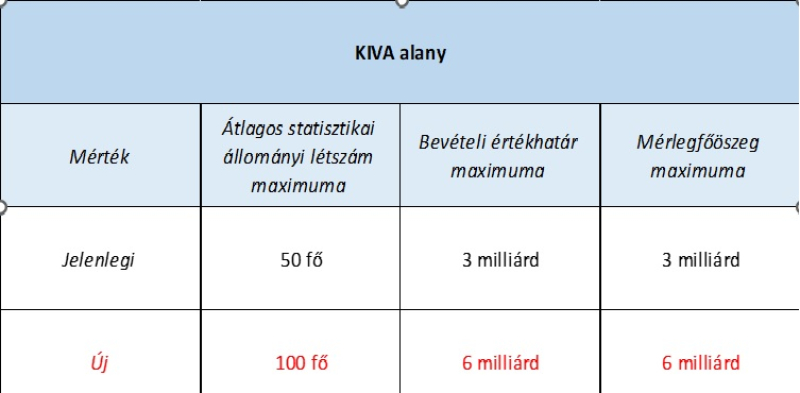

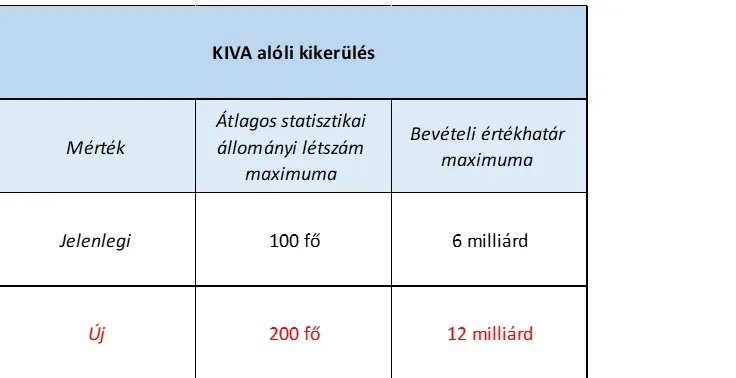

5. Kisvállalati adó (KIVA)

A KIVA választására jogosító értékhatárok 2025. december 1-től emelkednek, annak érdekében, hogy 2026. január 1-től már a megemelt értékhatárok alapján tudják az adózók választani a KIVA-t:

A jelenlegi adatok alapján számos olyan cég működik, amely már átlepte a korábbi 3 milliárdos szintet, de még nem éri el a 6 milliárdos bevételi és mérlegfőösszeg határértékeket, vagy az 100 fős létszámlimitet, így számukra most először nyílhat reális lehetőség a KIVA választására. Továbbá a létszámkritérium és egyéb mutatók változása miatt további vállalkozások is beléphetnek, amelyek korábban egy-egy hajszálnyi túllépés miatt kiestek a rendszerből.

Fontos, hogy aki 2026-tól ezt az adózási formát választaná, azt év végéig teheti meg.

A kilépési határ 12 milliárd Ft-ra emelése pedig azt jelenti, hogy azok a vállalkozások, amelyek sikeresen növekednek, tovább maradhatnak a kiva rendszerében, így a konstrukció nem csak belépési pontként, hanem hosszú távú adózási stratégiaként is tervezhetőbbé válik.

További változás a KIVA törvény kapcsán hogy módosul a személyi jellegű kifizetések adóalap-rész egyik komponense. A jelenleg hatályos szabály szerint a tag, a főállású társas vállalkozó vonatkozásában a tagra jutó személyi jellegű ráfordítás a minimálbér 112,5%-a, ha a tagra jutó személyi jellegű ráfordítás ennél alacsonyabb. A módosítás szerint 2026-tól – összhangban a Szocho törvény változtatásával – a minimálbér összege képezi majd a KIVA alapját ilyen esetekben.

6. Különadók és egyéb extraprofit adók

Kiskereskedelmi különadó – új sávhatárok, differenciált hatások

Az őszi adócsomag másik hangsúlyos eleme, hogy módosulnak a kiskereskedelmi adó sávhatárai. A legalsó sáv teljesen átrendeződik: 500 millió Ft helyett 1 milliárd Ft lesz az adófizetési küszöb, így több ezer kisvállalkozás mentesülhet a kiskereskedelmi adó megfizetése alól.

| Adó | Jelenlegi sávhatár | Módosított sávhatár |

| 0% | 0 – 500m Ft | 0 – 1mrdFt |

| 0,15% | 500m – 30mrd Ft | 1mrd – 50mrd Ft |

| 1% | 30mrd – 100mrd Ft | 50mrd – 150mrdFt |

| 4,5% | 100mrd Ft felett | 150mrd Ft felett |

Az új sávhatárok ugyanakkor nemcsak a legkisebb szereplőknél hozhatnak könnyítést: az alsó sáv tolódása és a további lépcsők módosulása szélesebb körű adóteher-csökkenést eredményezhet elsősorban a kis- és középvállalkozói szegmensben, de a legnagyobb kereskedelmi láncok, illetve platformüzemeltetők terhei is jelentősen csökkenhetnek, hiszen a legnagyobb mértékű adót már nem 100 mrd forint, hanem 150 milliárd Ft felett kell csak megfizetniük.

Reklámadó

A reklámadó mértéke 2019. július elseje óta 0%, melyet a Kormány évről évre újra meghosszabbít. A 2025-ös őszi törvénycsomag azonban ez előző évek gyakorlatával szembe menve a 0%-os kulcs alkalmazhatóságát csak 2026. június 30-áig hosszabbította meg, azaz a reklámadó 2026. második felétől visszavezetésre kerül.

A visszavezetéssel összhangban módosulnak a reklámadó miatti bejelentkezési szabályok is. Aki reklám közzétételt végez, és nem rendelkezik adószámmal – tipikusan külföldi reklámközzétevők -, annak 30napon belül bejelentkezési kötelezettsége keletkezik. Ennek mulasztása jelentős bírság terhet vonhat maga után. Szintén jelentős bírság szabható majd ki a nyilatkozattételi kötelezettség elmulasztása okán.

7. Jövedéki adó

Üzemanyagok jövedéki adójának valorizációja későbbre tolódik

A jövedéki adó inflációkövető emelése fél évvel később lép hatályba, így a benzin és gázolaj várható drágulása átmenetileg elmarad. A módosítás kedvező lehet a logisztikai és szállítmányozási költségekre érzékeny vállalkozások számára.

8. Az adóigazgatás, adózás rendje

Változások az adminisztrációt illetően

Az adócsomag nem csak a vállalkozói terhek csökkentésére irányul, hanem az adóigazgatási-eljárási szabályok korszerűsítését is célozza.

- Automatizált döntéshozatal és digitális eljárások

Az 2017. évi CLI. törvény (Air.) módosítása rögzíti, hogy az adóhatóság automatikus döntéshozatallal is végezhet eljárást, amennyiben a feltételek – az állami digitális szolgáltatásokról szóló, 2023. évi CIII. törvény (Dáptv.) szerinti feltételek – fennállnak, illetve ha minden releváns adat rendelkezésre áll és nem igényel mérlegelést. Ez az előrelépés az adóhatósági eljárások gyorsabbá és kiszámíthatóbbá tételét szolgálja, ugyanakkor a jogorvoslati fórumok érdemi felülvizsgálati funkciója változatlanul megmarad.

- Végrehajtási eljárások digitalizálása

Az 2017. évi CLIII. törvény (Avt.) módosítása lehetővé teszi, hogy a helyszíni eljárás során felvett jegyzőkönyv elektronikus formában készüljön, majd elektronikus úton kézbesítendő legyen. Ez a módosítás a végrehajtási eljárások dokumentálhatóságát és átláthatóságát javítja.

- Az adózás rendjéről szóló törvény (Art.) finomhangolásai

Az 2017. évi CL. törvény (Art.) több ponton módosul: például az egyéni vállalkozói tevékenység szüneteltetése esetén az éves bevallással le nem fedett időszakra vonatkozó bevallási kötelezettség megszűnik, ha a szüneteltetés a teljes időszakra kiterjed. Emellett az ingatlan-nyilvántartási adatokhoz való NAV-hozzáférés elektronikus úton válik lehetővé, illetve jogintézményi terminológiai tisztítások történnek.

9. Energiaellátók jövedelemadója (Robin Hood)

Energetikai fejlesztési beruházások adókedvezménye

A 2025. december 31. után megkezdett energetikai fejlesztési beruházásokra a vállalkozások 2026-tól egy új, célzott adókedvezményt vehetnek igénybe. A konstrukció célja a termelési és infrastruktúra-energiarendszerek modernizációjának ösztönzése, különös tekintettel a hatékonyságnövelő és környezettudatos fejlesztésekre.

Az adókedvezmény a beruházás üzembe helyezésének adóévében és az azt követő öt adóévben érvényesíthető, tehát összesen hat adóévben használható fel (alapév + 5 év).

A kedvezmény felső korlátja több lépcsőből áll:

- az adókedvezmény a számított és egyéb adókedvezményekkel csökkentett adó legfeljebb 80%-áig írható le, tehát a fizetendő adót nem szoríthatja nullára,

- a kedvezmény összege nem haladhatja meg a a beruházás elszámolható költsége és a korrigált értékcsökkenés különbségének 50 százalékát.

Elszámolható költségnek minősül a beruházáshoz kapcsolódó tárgyi eszközök és immateriális javak bekerülési értéke, amelyet csökkenteni kell a projekthez kapott vissza nem térítendő támogatásokkal. Ez azt jelenti, hogy a kedvezmény ténylegesen a vállalkozás saját ráfordításai után vehető figyelembe.

A jogosultság feltételei között szerepel:

- a beruházáshoz meghatározott szakmai indikátorok teljesítése,

- valamint az érintett eszközök legalább öt évig történő folyamatos használata.

Fontos megfelelési elem, hogy a NAV az adókedvezmény első igénybevételétől számított három éven belül kötelezően ellenőrzi a feltételeket, ezért a beruházásokhoz kapcsolódó dokumentáció és teljesítési mutatók nyilvántartása kiemelten hangsúlyossá válik.

A kedvezmény érvényesítésével érdemi adóteher-csökkentés érhető el, ugyanakkor a szabályrendszer összetettsége és a kötelező adóhatósági ellenőrzés miatt célszerű előzetes pénzügyi és adótervezési számításokat végezni.