A 2025-ös üzleti év zárása a legtöbb vállalkozásnál eleve csúcsidőszak: beszámolók, adózási feladatok és jogszabályi határidők torlódnak a pénzügyi és adózási területeken. Ilyenkor könnyű szem elől téveszteni egy olyan – viszonylag új – kötelezettséget, amelyhez sok szervezet még nem épített be stabil évzárási rutint. Pedig a globális minimumadó (Pillar II) kapcsán a 2025. adóévre vonatkozó bejelentési kötelezettség elmulasztása vagy hibás teljesítése jelentős kockázatot és bírságkitettséget eredményezhet. Érdemes ezért tudatosan készülni a naptári éves adózók esetében 2026. február 28-i határidőre.

Globális minimumadó bejelentési kötelezettség: nem egyszeri feladat

Fontos hangsúlyozni, hogy a globális minimumadóval kapcsolatos bejelentés nem egy egyszeri, adminisztratív lépés. Bár az érintett vállalkozások már túl vannak az első, 2024. adóévre vonatkozó bejelentésen (amelyet 2024. december 31-ig kellett benyújtani), a jogszabályi előírások alapján a bejelentést minden évben meg kell ismételni, mely naptári éves adózók esetében 2026. február 28-i határidőt jelent.

Kiemeljük, hogy a bejelentési kötelezettség nem kizárólag azoknál a vállalkozásoknál merül fel, amelyeknél tényleges kiegészítő adófizetési kötelezettség keletkezik, a bejelentés ugyanis a globális minimumadó hatálya alá tartozáshoz kapcsolódik, így olyan vállalkozások esetében is fennállhat, amelyeknél végül fizetési kötelezettséggel valamely okból nem kell számolni.

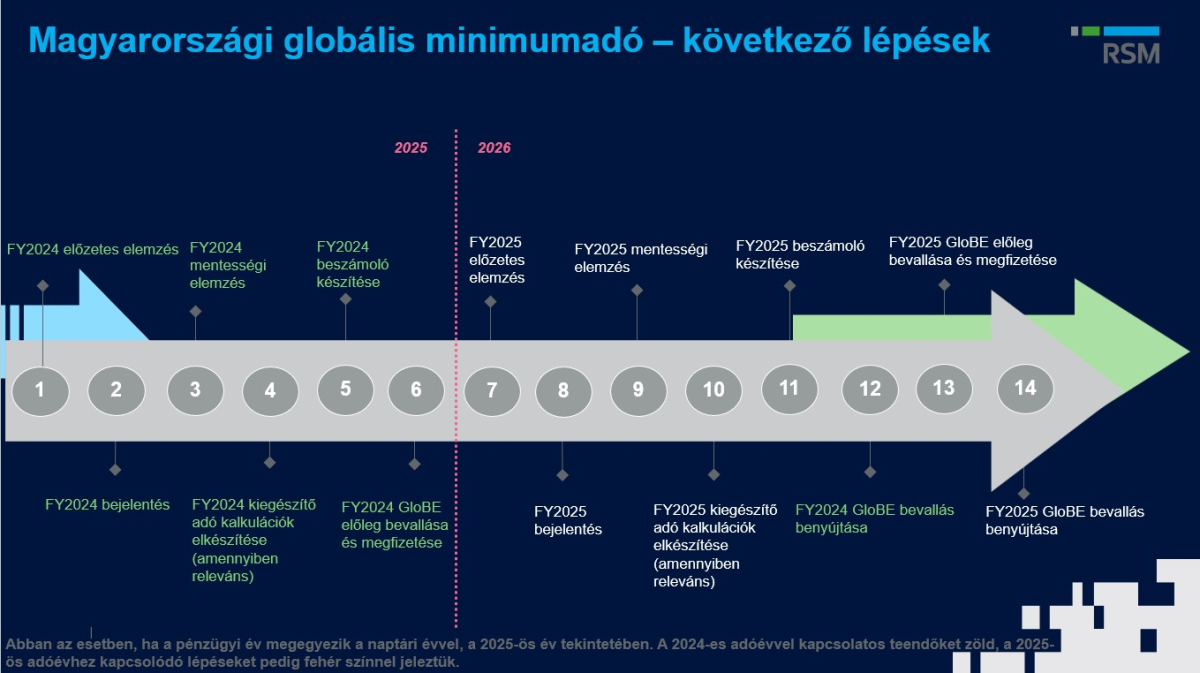

Főbb feladatok a globális minimadóhoz kapcsolódóan – indikatív idővonal naptári éves adózók esetére

Globális minimumadó bejelentés elmulasztása: akár 5 millió Ft mulasztási bírság és ellenőrzési kockázat

A GloBE bejelentési kötelezettség elmulasztása nem pusztán formai hiba: az adóhatóság akár 5 millió forintos bírságot is kiszabhat, kivéve, ha a csoporttag úgy járt el, ahogy az az adott helyzetben tőle elvárható. Emellett problémát jelenthet az is, ha a bejelentés határidőben megtörténik ugyan, de a bejelentőlapon például nem megfelelő adóalanyiság típus kerül kiválasztásra – ez később helyesbítési kötelezettséget is eredményezhet, illetve ellenőrzési kockázatot is hordozhat.

A bejelentőlap helyes kitöltésének kulcsa: előzetes elemzés a Pillar II hatályról és a QDMTT / IIR / UTPR adóalanyiságról

A bejelentés megtételét megelőzően célszerű egy előzetes elemzés lefolytatása, amelynek keretében vizsgálandó – többek között –, hogy a 2025-ös adóév tekintetében a csoport a Pillar II szabályozás hatálya alá esik-e, illetve a magyarországi csoporttagok mely kiegészítő adónem (QDMTT, IIR, UTPR) alá esnek Magyarországon.

Tekintettel arra, hogy a szabályozás az előző négy pénzügyi év adatait veszi alapul, az elemzés eredménye, ezáltal a bejelentőlap tartalma is évről évre változhat. Így előfordulhat, hogy egy korábban nem érintett vállalkozás bekerül a globális minimumadó hatálya alá, míg egy korábban érintett cég kikerül onnan. Éppen ezért a vizsgálat elvégzése nem mellőzhető egyetlen adóévben sem. Fontos továbbá, hogy a 2025-ös adóévtől kezdve mindhárom kiegészítő adótípus hatályos Magyarországon, így még nagyobb jelentősége van annak, hogy a pontos adóalanyiságot meghatározzuk, azaz levezessük és dokumentáljuk, hogy mely kiegészítő adó alá esik vagy nem esik egy adott csoporttag.

Globális minimumadó évzáráskor: hogyan építsük be a bejelentést az éves rutinba?

Mindezek alapján a globális minimumadóval kapcsolatos előzetes elemzést és bejelentést célszerű az évzárási folyamat szerves részeként, éves visszatérő feladatként kezelni, nem pedig egyszeri projektként. A megfelelő időben elvégzett elemzés nemcsak a jogszabályi megfeleléshez járul hozzá, hanem segít elkerülni a felesleges kockázatokat és szankciókat is egy amúgy is feszült évzárási időszakban.

Továbbá a most elvégzett vizsgálatok és elemzések képezik majd a következő hónapok globális minimumadó feladatainak alapját is: az előzetes bejelentéshez meghatározott kiegészítő adóalanyiságra vonatkozóan tudjuk majd megvizsgálni, hogy alkalmazható-e valamilyen mentesség. Ennek hiányában a pontos adókötelezettséget ki kell kalkulálni, amit szerepeltetni is kell a 2025-ös beszámolóban.

Globális minimumadó – kérje szakértőink segítségét