2025 közepére az európai M&A-környezet jóval stabilabbá és rendezettebbé vált az előző évekhez képest. Bár a tranzakciós aktivitás nem ugrott meg látványosan, egyértelműen érzékelhető, hogy a befektetők visszatértek a következetes, hosszú távon is fenntartható stratégiai megközelítéshez. A geopolitikai, politikai és makrogazdasági bizonytalanságok ellenére az M&A-környezet továbbra is erős alkalmazkodóképességet mutat, amit a 2025 júniusáig folyamatosan emelkedő tranzakciószám is visszaigazol.

Az RSM tanácsadói csapata 2024 és 2025 júniusa között 731 lezárt ügyletet kísért végig Európában, ami azt jelzi, hogy a piac működése inkább stabil és következetes, mintsem volatilis. Az év során tapasztalt aktivitás azt mutatja, hogy a befektetők és vállalatok egyaránt képesek lendületben tartani a piacot és a 2026-os kilátások szerint a célzott, értékalapú ügyletek továbbra is meghatározóak maradnak.

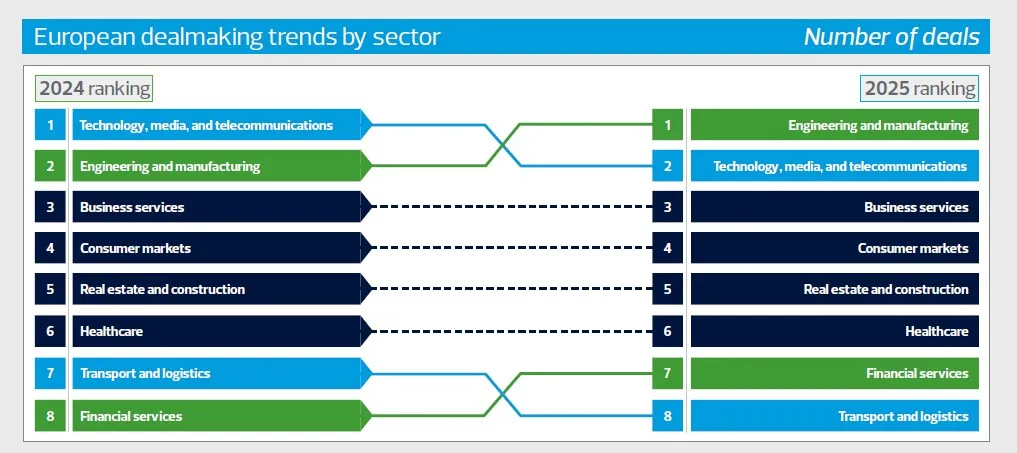

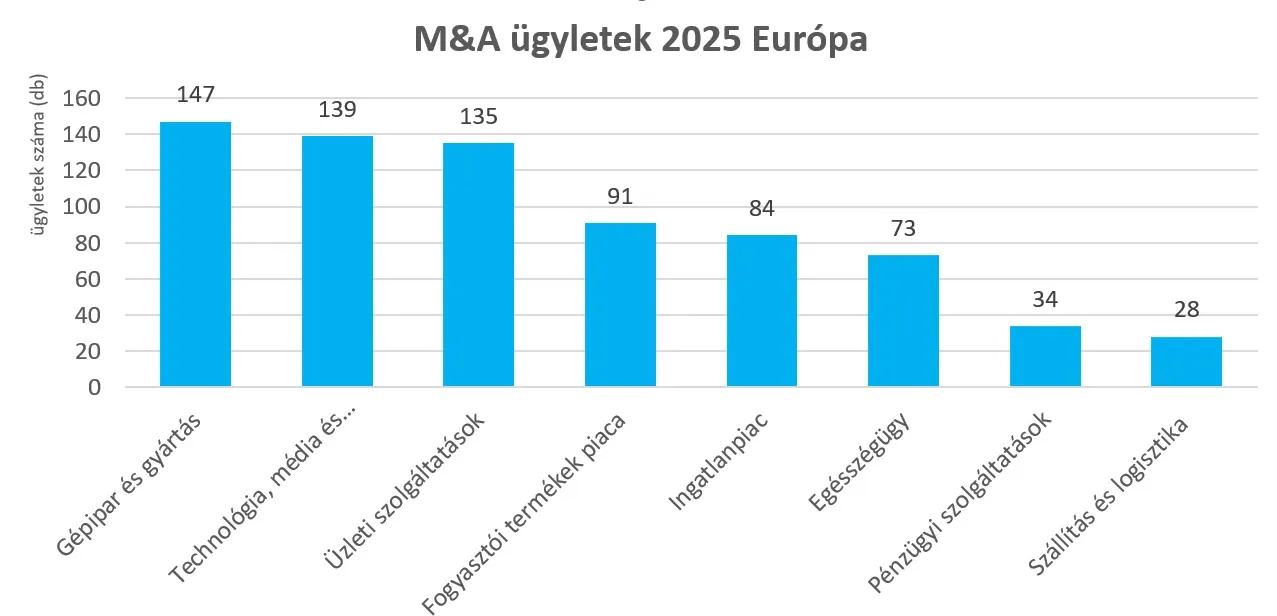

A legaktívabb M&A ágazatok 2024 június–2025 június (RSM European)

- Gépipar és gyártás: 147 ügylet

- Technológia, média, telekommunikáció: 139 ügylet

- Üzleti szolgáltatások: 135 ügylet

Ezekben a szegmensekben a kereslet tartós, a stratégiai motivációk erősek és a befektetők szívesen keresik azokat a vállalatokat, amelyekben a technológiai alap, a kiszámítható bevételi modell és a skálázhatóság együtt jelenik meg.

Makrogazdasági háttér: kamatok, infláció, árfolyam és fiskális kockázatok

2025-ben a gazdasági környezet érezhetően nyugodtabb volt a korábbi évekhez képest. Az európai M&A piac továbbra is óvatos környezetben működik. Az IMF októberi jelentése szerint a kontinens gazdasági teljesítménye középtávon 1-1,5%-kal javulhat. Az amerikai piacra irányuló exportot érintő 16,3%-os importtarifa és a nominális effektív euró árfolyam (NEER) 7,1%-os erősödése kihívás elé állíthatja néhány erősen exportorientált ágazat versenyképességét (leginkább gyártás és high-tech szegmensben).

A kamatkörnyezet 2024 óta látványosan stabilizálódott. AZ ECB összesen 200 bázisponttal csökkentette az irányadó rátákat, miközben a hosszú kötvényhozamok több országban is stagnáltak, sőt mérsékelten növekedtek. A finanszírozási és diszkontráták volatilitása így mérséklődött, ami kiszámíthatóbban modellezhető WACC-et és árazást tesz lehetővé.

Az infláció normalizálódott az eurózónában, 2% körül alakult. Ezzel szemben a CESEE régióban (köztük Magyarországon) az árszínvonal továbbra is 1-3 százalékponttal a cél felett alakult, ami magasabb állampapír hozamokat és kockázati prémiumot eredményez. A befektetők ezt részben be is árazzák, az IMF szerint az európai adósságráták akár 130%-ig emelkedhetnek 2040-re, így a jövőben felértékelődik a fiskális hitelesség szerepe.

Private Equity (PE) szerepe: fegyelmezettebb stratégiák, buy-and-build fókusz

A magántőke (Privat Equity) M&A téren is aktív maradt az elmúlt időszakban, Európa szerte 731 lezárt ügylet nagyrészben ezen szektornak köszönhető. A Bain 2025-ös riportja alapján a buyout deal érték 2024-ben globálisan 37%-kal, Európában pedig 54%-kal emelkedett, ami megerősíti az erős PE jelenlétet. A befektetési stratégiák fegyelmezettebbé váltak, a PE szereplők pedig a biztonságosabb dealek-re fókuszálnak, erőteljesen támaszkodva a buy-and-build modellre és a tartósan nagy számban elérhető európai mid-market célpontokra.

Mi várható 2026-ban az európai M&A-piacon?

2026-ra az európai M&A-piacot várhatóan élénk, de szelektív aktivitás jellemzi majd. A befektetők célzottan keresik azokat az ágazatokat, ahol érdemi növekedés látszik.

Továbbra is erős figyelmet kap az energiaátmenet, az AI-ra épülő üzleti modellek és az egészségügyi szolgáltatások. A geopolitikai és szabályozási kérdőjelek továbbra is megmaradnak, de a határokon átnyúló ügyletek száma ennek ellenére emelkedhet, különösen a szabályozás szempontjából kevésbé kötött, technológia-orientált szegmensekben.

Iparági áttekintés 2025–2026

Gépipar és gyártás

A gépiparban és gyártásban 2024 júniusa és 2025 júniusa között 147 sikeres tranzakció zárult le az RSM európai területén. Erős maradt a kereslet a mérnöki szolgáltatások, egészségügyi felhasználású technológiák, speciális gyártás, energiaátmenethez kapcsolódó megoldások terén. A privát tőke kiemelkedően aktív, mivel a specializált, magas hozzáadott értékű cégek jól teljesítenek. Várhatóan 2026-ban is élénk marad a szektor, különösen a technológiai fókuszú részeken.

Technológia, média és telekommunikáció (TMT)

A TMT szektor 2025-ben lényegében megtartotta lendületét: 139 ügylet zárult le az RSM európai területén. A piacot továbbra is a stabil, előfizetéses modellek és a digitális átállás húzza. Jelentős érdeklődés irányult a AI-alapú megoldásokra, kiberbiztonságra, vertikális SaaS modellekre, infrastruktúra- és IT-szolgáltatásokra. Mivel a finanszírozások nem olcsók, sok tranzakció strukturált módon épül fel: earn-out vagy vegyes finanszírozás révén. 2026-ra élénkülés várható, főként az AI-orientált területeken.

Üzleti szolgáltatások

A business services szektorban az RSM 135 ügyletet kísért végig Európában. A mid-market továbbra is rendkívül erős, ami annak köszönhető, hogy a skálázható, visszatérő bevételű szolgáltató modellek iránt tartós a kereslet. A legaktívabb területek professzionális szolgáltatások, staffing, TICC (testing, inspection, certification). A PE-érdeklődés történelmi magas. 2026-ra további konszolidáció és élénkülés várható.

Fogyasztói termékek piaca

A fogyasztói szegmensben 91 európai lezárt tranzakció jellemezte a 12 hónapos RSM időszakot. A piac sokkal válogatósabb lett: a vevők prémium, exportképes, brand márkákat keresnek. A legtöbb érdeklődés az élelmiszeripari márkák, wellness, sport és háztartási termékek iránt merültek fel. A PE szereplők itt óvatosabb akvizíciókat hajtanak végre. A cash conversion sok vállalatnál gyenge, ezért az átvilágítás hosszabb és részletesebb. 2026-ban mérsékelt, de kiszámítható aktivitás várható.

Ingatlanpiac

Az ingatlanpiacon 84 ügylet zárult le az RSM európai területén. Például a cseh és lengyel piacon az intézményi befektetők aktivitása kiemelkedő volt. A EU-s kamatszintek fokozatos stabilizálódása jót tesz a tranzakciós kedvnek, bár a lakófejlesztések több országban továbbra is lassúak. A kereskedelmi ingatlanok, hotelek, logisztika és student housing a legfelkapottabb területek. 2026-ra óvatos optimizmus jellemzi az iparágat.

Egészségügy

Az egészségügyben 73 tranzakció fejeződött be sikeresen az RSM európai területén. A szektor stabilan növekedő befektetői érdeklődést élvez, amit olyan makrotrendek erősítenek, mint a társadalmak öregedése és a digitális egészségügyi megoldások térnyerése. A fókusz az eHealth, pharma services, dental, injekciós és ambuláns klinikák felé terelődött. A PE aktívan épít platformokat, különösen AI- és automatizáció-vezérelt modellekre. A határokon átnyúló tranzakciók is élénkülnek. 2026-ra stabil, innovációra épülő növekedés várható.

Pénzügyi szolgáltatások

A pénzügyi szektorban 34 ügylet ért zárási fázisba, a fókusz változatlanul a wealth management, a vagyonkezelők és a független pénzügyi tanácsadói szegmens ügyeletei állnak a központban. A nagyobb, több tízmilliárd dollár vagyonnal rendelkező szereplők körében jelentős a mozgás. A szabályozási környezet erősödik, ami a kisebb szereplőket felvásárlási célponttá teszi. 2026-ra óvatos, de pozitív kilátás rajzolódik.

Szállítás és logisztika

A szállítmányozásban és logisztikában 28 ügyletben sikerült az eladóknak és vevőknek közös megegyezésre jutniuk. A szektor számos kihívással küzd, mégis kitartó: a flották energiahatékony, zöld átállása hatalmas tőkeigény jelent, ami együttműködéseket és konszolidációt ösztönöz. Felértékelődtek routing- és fleet-szoftverek, különböző hatékony szállítási technológiák, EV-töltési infrastruktúra és specializált logisztikai szolgáltatók köre is. 2026-ban fokozatos élénkülés várható, amelyet a technológiai és fenntarthatósági igények hajtanak.

M&A 2026: továbbra is a célzott, értékalapú ügyletek dominálhatnak

A 2025-ös európai M&A-környezet összességében stabilabbá vált, miközben a befektetők fókusza egyre inkább a minőségre, a skálázhatóságra és a kiszámítható cash flow-ra helyeződik.

A 2026-os kilátások alapján élénkebb, de továbbra is szelektív piac valószínű, ahol a technológia, az energiaátmenet és az egészségügy kulcsszerepet kaphat, és a Private Equity buy-and-build stratégiái tovább erősíthetik a mid-market aktivitást.

Források:

- RSM (2025) European M&A Market: 2025 Trends and Growth Drivers. RSM International,

- International Monetary Fund (2024) Europe and CEE Regional Economic Outlook. IMF, Washington, D.C.,

- Invest Europe (2025) Investing in Europe: Private Equity Activity H1 2025 – Statistics on Fundraising, Investments & Divestments. Invest Europe Research, Brussels,

- Bain & Company (2025) Global Private Equity Report 2025. Bain & Company, Boston.)