Az idén növekszik a béren kívüli juttatások adóterhelése, de több juttatás esetében is pozitívan változnak a feltételek. Összegyűjtöttük a béren kívüli juttatásokat és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozásokat.

Béren kívüli juttatások adóterhelése

A béren kívüli juttatásokat 16 százalékos személyi jövedelemadó és egészségügyi hozzájárulás terheli, amely utóbbi kötelezettség mértéke 2013-tól 10 százalékról 14 százalékra emelkedik.

Az egyes meghatározott juttatásokat továbbra is 16 százalék személyi jövedelemadó és 27 százalék egészségügyi hozzájárulás terheli. A kifizetőt terhelő adó alapja változatlanul a juttatás értékének 1,19-szerese.

Utalványok: a kantintól az iskoláig

Változik az Erzsébet-utalvány fogalma és havi keretösszege. 2012-ben csak átmeneti szabály tette lehetővé, hogy az Erzsébet-utalvány fogyasztásra kész étel vásárlásán túl a melegkonyhás vendéglátóhelyeken étkezési szolgáltatás vásárlására is felhasználható legyen. 2013-tól ez a lehetőség véglegessé válik. Az Erzsébet-utalvány havi keretösszege

8 000 Ft-ra emelkedik.

2013-tól a munkáltató akkor is biztosíthat utalvány formájában munkahelyi étkeztetést, ha az étkezőhely külsős személyeket is kiszolgál. Továbbra is feltétel azonban, hogy az étkezőhelynek a munkáltató telephelyén kell működnie.

Továbbra is egyes meghatározott juttatásnak minősül az a termék, szolgáltatás, illetve ezek vásárlására jogosító utalvány, amelyek esetén a juttatás a magánszemélyeket azonos értékben vagy belső szabályzat alapján illeti meg. Fontos változás, hogy 2013-tól nem tartozik ebbe a juttatási körbe a fogyasztásra kész étel vásárlására jogosító utalvány. Ezért az ilyen utalvány munkavállaló esetén bérként adóköteles.

Iskolakezdési támogatás 2013-tól csak papír alapú vagy elektronikus utalvány formájában adható, azaz a számlával történő elszámolás lehetősége megszűnik. A maximálisan adható összeg 29 400 Ft/gyermek/szülő.

Adómentes juttatások

Adómentes a kifizető által az adóévben legfeljebb 50 000 forint értékben juttatott, sporteseményre vagy kulturális szolgáltatás igénybevételére szóló belépőjegy, bérlet, könyvtári beiratkozási díj. Nem tartozik azonban ide a Széchenyi Pihenőkártya szabadidő alszámlájára utalt munkáltatói támogatás.

A béren kívüli juttatások és az egyes meghatározott juttatások köre 2013-ban

2013. évi cafeteria keretek

Egyes meghatározott juttatások

- a hivatali, üzleti utazáshoz kapcsolódó étkezés vagy más szolgáltatás;

- a kifizető tevékenységének ellátása érdekében biztosított telefonszolgáltatás magáncélú használata címén keletkező jövedelem;

- a kifizető által magánszemély javára kötött személybiztosítási szerződés alapján kifizető által fizetett adóköteles biztosítási díj;

- a munkáltató által valamennyi munkavállaló, nyugdíjas volt munkavállaló, ezek és az elhunyt munkavállaló közeli hozzátartozója részére azonos feltételekkel és módon ingyenesen vagy kedvezményesen átadott termék, nyújtott szolgáltatás (kivéve a fogyasztásra kész étel vásárlására jogosító utalvány) révén juttatott adóköteles bevétel, feltéve, hogy a termék megszerzése, illetve a szolgáltatás igénybevétele bármelyikük számára ténylegesen is elérhető;

- a munkáltató által valamennyi munkavállaló által megismerhető belső szabályzat alapján több munkavállaló, nyugdíjas volt munkavállaló, ezek és az elhunyt munkavállaló közeli hozzátartozója részére, azonos feltételekkel és módon ingyenesen vagy kedvezményesen átadott termék, nyújtott szolgáltatás (kivéve a fogyasztásra kész étel vásárlására jogosító utalvány) révén juttatott adóköteles bevétel;

- az adóévben reprezentáció és üzleti ajándékok juttatása alapján meghatározott jövedelem;

- a legfeljebb évi három alkalommal csekély értékű ajándék (minimálbér 10 százalékát meg nem haladó értékű termék, szolgáltatás) révén juttatott adóköteles jövedelem, ha azt a munkáltató a munkavállalójának, nyugdíjas volt munkavállalójának, ezek és az elhunyt munkavállaló közeli hozzátartozójának, továbbá olyan magánszemélynek nyújtja, akinek a kifizetőtől az adóévben nem származik más jövedelme;

- az olyan ingyenes vagy kedvezményes termék, szolgáltatás révén juttatott adóköteles bevétel, amelynek igénybevételére egyidejűleg több magánszemély jogosult, és a kifizető - jóhiszemű eljárása ellenére - nem képes megállapítani az egyes magánszemélyek által megszerzett jövedelmet, továbbá az egyidejűleg több magánszemély (ideértve az üzleti partnereket is) számára szervezett, ingyenes vagy kedvezményes rendezvénnyel, eseménnyel összefüggésben a kifizető által viselt költség;

- a kifizető által törvény vagy más jogszabály rendelkezése következtében a magánszemélynek ingyenesen vagy kedvezményesen átadott termék, nyújtott szolgáltatás révén juttatott adóköteles jövedelem;

- üzletpolitikai (reklám) célú juttatás, amely nem tartozik a szerencsejáték szervezéséről szóló törvény hatálya alá,

- az egyes béren kívüli juttatási formáknál meghatározott keretösszeget, illetve az évi 500 000 Ft-os keretösszeget meghaladó juttatás.

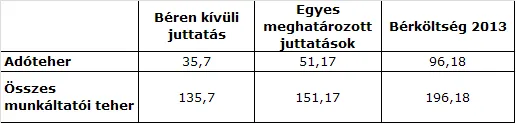

A bérköltség alakulása 2013-ban

Azt, hogy a béren kívüli juttatások terhelésének változásával miként alakul az egyes juttatások költsége, az alábbi táblázat mutatja be:

Béren kívüli juttatás elhunyt munkavállaló esetén

A béren kívüli juttatások éves keretösszege 500 000 Ft akkor is, ha a magánszemély munkaviszonya a magánszemély halála miatt év közben megszűnik, azaz nem kell arányosítani.