A COVID járvány hatásai és a gazdasági visszaesés egyenlőtlenül érintette az egészségügyi szektor egyes ágazatait. A cégvásárlások terén 2021-től új lendületet kaphat az egészségügy területe, a kivárási periódus után újra felértékelődhet az ágazat.

Míg a gyógyszerészeti és orvostechnikai eszközöket gyártó vállalkozások ellenállóbbak maradtak, addig a kórházaknak és az egészségügyi szolgáltatásokat nyújtó társaságoknak bevételkieséssel, kapacitáshiánnyal és költségcsökkentési módszerek bevezetésével kellett szembenéznie a COVID-19 hullám átvészeléséhez.

A magyarországi szabályozás-változás nyomást gyakorol az állami és magánegészségügyi szféra szétválasztására. Ez is hozzájárult ahhoz, hogy a magánegészségügyi szektor ismét felélénkült, az újonnan induló cégek és cégvásárlások terén növekedett a befektetői aktivitás. A legutóbbi hazai klinikavásárlási bejelentés jelzi, hogy a piaci szereplők igyekeznek növekedni, így lehetőséget teremtve a kiszállni tervezőknek cégeik értékesítésére.

Magyar egészségipari trendek 2020-ban

2020 I.-III. negyedévét tekintve az Egészségügyi, szociális ellátást biztosító szektor teljesítménye a magyar GDP 3,9 százalékát tette ki, amely 13,8 százalékkal volt alacsonyabb az előző évi adatokhoz képest. A főbb szektorokat tekintve ennél nagyobb csökkenés hazai viszonylatban csak a Szálláshely-szolgáltatás, vendéglátás ágazat esetében volt megfigyelhető, 30 százalék éves csökkenéssel. *

Az egészségügyi szektorra nyomás nehezedett mind az árképzésre, a működés átláthatóságára, valamint a használt technológiai fejlettségre vonatkozóan (pl.: Big data megoldások alkalmazása, telemedicinális távellátások szükségszerűsége). A 2020-as évben a fekvőbeteg-ellátási területeken másfélszeresére nőtt a hazai beruházások értéke az egészségügyi szektor intézményeiben. *

Az Egészségügyi, szociális ellátási szektorban működő regisztrált egyéni vállalkozók mintegy tizede függesztette fel tevékenységét a 2020. október 31-ei adatok szerint a 2020-as évben COVID-járvány okozta második hullámmal összefüggésben. A 2019-es év végi adatokhoz viszonyítva azonban 2020 végére a humán egészségügyi, szociális ellátási szektorban működő vállalkozások száma 2,5 százalékkal növekedett. Több mint 1.000 új vállalkozás indult a 2020-as évben az egészségügyi ágazatban, amely összefüggésben áll a pandémia által kialakult szociális bizonytalansággal és egészségügyi átcsoportosításokkal is.

A cégértékesítések, cégvásárlások terén a 2020-as évben az egészségügyi szektorra is leginkább az ügyletek felfüggesztése, elhalasztása, valamint az új tranzakciók iránti alacsonyabb érdeklődés volt tapasztalható.

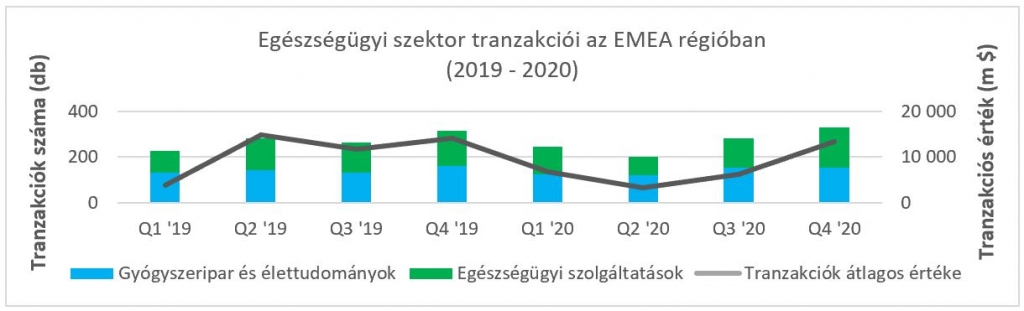

A tranzakciók számának visszaesése leginkább 2020 második negyedévében volt megfigyelhető az Európai, Közel-Keleti és Afrikai régióban („EMEA régió”), ahol az M&A ügyletek száma közel negyedével csökkent a korábbi időszakhoz képest. (lásd lenti diagram)

Mire számíthat az egészségügyi szektor a 2021-es évben?

1. Fokozatos erősödés a pandémia után

A COVID-vírus elleni vakcinák megjelenése bíztató a szektor megerősödését tekintve. A pandémia által sújtott szektorok helyreállása – így a kórházaké és az egészségügyi szolgáltatásokat nyújtó társaságoké is – legkorábban 2021 közepére várható. **

2. Covid harmadik hullám várható hatásai

A becslések szerint amennyiben a vakcina megjelenése ellenére egy újabb, harmadik hullám következne be, arra a kórházak és a szolgáltatók már képesek lennének rugalmasabban reagálni. A korábbi, orvostechnikai eszközökben és ellátási kapacitásban jelentkező hiányok nem érnék el az előző hullámok során látottakat, de működésük és eredményük továbbra is jelentősen kitett lenne a COVID-19 vírus hatásainak. **

3. A cégvásárlások újra előtérbe kerülnek

A 2020-ban megtört M&A piaci lendület visszatérése várható az idei évben, amelyet a 2020 második felében megvalósult egyesülések és felvásárlások is megerősítenek. 2021 első felében várhatóan már újra napirendre kerülnek a korábban elhalasztott tranzakciók, a befektetési kedv élénkülni látszik.

(Forrás: RSM, Refinitiv, Dealogic, PwC )

(Forrás: RSM, Refinitiv, Dealogic, PwC )

Az európai tranzakciókat is magába foglaló EMEA régióban a 2020-as évközi visszaesés ellenére 2020 második felében a tranzakciók száma 6 százalékkal növekedett az előző évi időszakhoz képest. A gyógyszeripari és élettudományi szolgáltatások szektorában 3 százalékos, míg az egészségügyi szolgáltatások esetében 9 százalékos növekedés látható a felvásárlások és egyesülések számát tekintve 2019 második félévvel összevetve.

A tranzakciók értékét tekintve azonban visszaesés történt 2020 második felében a COVID-19 járvány okozta kedvezőtlen gazdasági hatásoknak köszönhetően. A tranzakciók átlagos értéke negyedével csökkent a H2 2020 időszakban 2019 második feléhez képest. A 2020-as év utolsó negyedéve azonban megközelítette már a 2019-es év hasonló időszaki értékeit. A tranzakciók számát tekintve 5 százalékkal meg is haladta azt, míg az ügyletek átlagos értékének esetében csak 4 százalékkal maradt el a 2019 év végi (Q4) értékektől.

Az M&A ügyletek 2020 második felében tapasztalt felélénkülése, valamint a vakcinák megjelenése az egészségügyi szektorban szereplő vállalkozások megerősödését jelzik előre 2021-ben.

A COVID-19 járvány várhatóan azonban tartós hatással lesz az egészségügyi ágazatra:

- a távmunka és a távegészségügyi szolgáltatások iránti kereslet felgyorsulásával,

- költségcsökkentési módszerek további alkalmazásával, illetve

- a rugalmasabb adminisztrációs eljárásokra és digitalizációra való törekvés révén.

A hazai egészségügyi akvizíciós piac aktívnak tűnik a H2 2020 – H1 2021 időszakban, a mozgolódás elsősorban a magánegészségügyi szektorban látszik, ahol akár 7x – 8x-as EBITDA-szorzókat is realizálni tudnak a tulajdonosok üzletrészeik értékesítése során.

Befektetési célpontot keres? Kiszállna cégéből? Keresse tanácsadóinkat!

Forrás: * KSH ** (Forrás: S&P Global Ratings)