Azoknak a szolgáltatóknak, akik magánszemélyeknek nyújtanak távközlési-, műsor- és elektronikus szolgáltatásokat (a továbbiakban: „TME szolgáltatások”), jövőre minden olyan tagállamban rendezniük kell áfa-kötelezettségeiket, ahol a szolgáltatások magánszemély igénybe vevőinek állandó lakóhelye vagy szokásos tartózkodási helye van. Adott esetben tehát az EU mind a 28 tagállamában.

A bejelentkezési, adóbevallási és adófizetési kötelezettségek hatékonyan teljesíthetőek lesznek a 2015-től választható egyablakos rendszerben, aminek lényege, hogy egyetlen bejelentkezéssel, időszakonként egy adóbevallásban és egy utalással teljesíteni lehet a vonatkozó kötelezettségeket.

Egyablakos áfa rendszer

Az egyablakos rendszer azért hatékony, mert a szolgáltatóknak csak egy tagállam adóhatóságával kell kapcsolatban lenniük. A szükséges technikai és szervezeti-intézményi feltételeket az EU-n kívüli székhellyel rendelkező elektronikus szolgáltatók, illetve a külföldi áfa-visszatérítések egyablakos rendszerei sikeresen tesztelték, ami alapján megelőlegezhető a bizalom, hogy a jövőre 28 tagállamban felálló rendszer egységes és átlátható folyamatokkal, hatékonyan fog majd működni.

Bejelentkezés az egyablakos áfa rendszerbe

Az egyablakos rendszer nem lesz kötelező, a szolgáltatók dönthetnek úgy is, hogy áfa kötelezettségeiket az érintett tagállamokban egyesével kezelik (minden tagállamban bejelentkeznek, adóbevallásokat nyújtanak be és adót fizetnek). Az egyablakos rendszer elérhető lesz az EU-ban, illetve az azon kívül letelepedett szolgáltatóknak is, az apróbb különbségek miatt érdemes megkülönböztetni az EU-s és a nem EU-s változatot.

Az egyablakos áfa rendszer EU-s változata

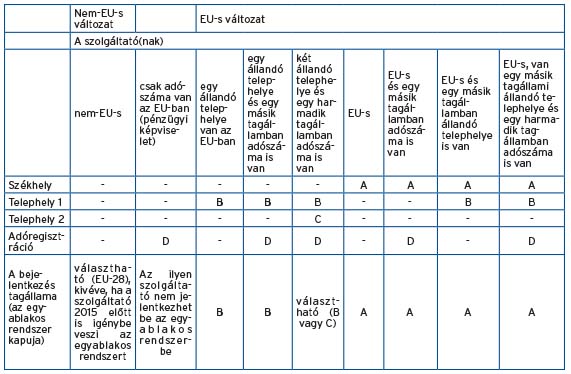

Az egyablakos rendszer EU-s változata olyan TME szolgáltatást nyújtó vállalkozások számára lesz elérhető, amelyeknek székhelye vagy állandó telephelye az EU területén található. Főszabály szerint ezek a vállalkozások a székhelyük szerinti tagállamban jelentkezhetnek majd be az egyablakos áfabevallás rendszerbe. Ha székhelyük az EU-n kívül van, de van állandó telephelyük az EU-ban, akkor az állandó telephely államában jelentkezhetnek be. Több állandó telephely esetén a szolgáltató eldöntheti, hogy ezek közül melyik tagállamában jelentkezik be az egyablakos áfabevallás rendszerbe (ez az egyetlen olyan eset, amikor az egyablakos rendszer EU-s változatában a vállalkozás dönthet az egyablakos bejelentkezés helyéről). A döntés az adott naptári évben és az ezt követő két naptári évben nem változtatható meg.

Az egyablakos áfa rendszer nem EU-s változata

Az egyablakos rendszer nem EU-s változata olyan TME szolgáltatóknak lesz elérhető, amelyek az EU-ban nem rendelkeznek sem székhellyel, sem állandó telephellyel, valamint egyetlen tagállamban sincs adószámuk (és ilyen adóregisztrációs kötelezettségük sincs). A nem-EU-s változatban a szolgáltatók szabadon eldönthetik, hogy melyik tagállamban jelentkeznek be az egyablakos áfa rendszerbe – az egyetlen kivétel, ha elektronikus szolgáltatóként már 2015 előtt is az egyablakos rendszerben (VoeS) nyújtják be áfa bevallásaikat, ilyenkor nem kell újra bejelentkezniük.

Az egyablakos áfa rendszerbe (EU-s és nem-EU-s változatban egyaránt) csak egy tagállamban lehet bejelentkezni és az egyablakos rendszer választása esetén a szolgáltató minden olyan TME-szolgáltatásáról, amelyet nem adóalany részére teljesít olyan tagállamban, amelyben nem telepedett le (tehát amelyben sem székhelye, sem állandó telephelye nincs), az egyablakos áfa rendszerben kell, hogy benyújtsa az áfa bevallásait: az egyes tagállamok tekintetében nincs választási lehetőség.

Azt, hogy a székhely, állandó telephely, illetve más tagállamokban meglévő külföldi adószámok függvényében hol kell (vagy lehet) az egyablakos rendszerbe bejelentkezni, az alábbi táblázat foglalja össze:

(A fenti táblázatban a NAGYBETŰK EU tagállamokat jelölnek).

Az egyablakos rendszerben használatos adószám az EU-s változatban a szolgáltató azon adószáma, amit a bejelentkezés tagállamában a belföldi áfa bevallások során is használ. A nem-EU-s változatban a szolgáltató egy EUxxxyyyyyz formátumú adószámot kap a bejelentkezés során, amelyben az „xxx” az azonosítót kiadó tagállam háromjegyű ISO-kódja, az „yyyyy” az ötjegyű azonosító, a „z” pedig egy ellenőrző szám.

A bejelentkezést elektronikusan kell megtenni, a szükséges adatok itt találhatóak (forrás: az Európai Bizottság Adóügyi ás Vámuniós Főigazgatóságának 2013. október 23-i útmutatója). A tervek szerint idén október 1-jétől lehetőség lesz a bejelentkezésre – főszabály szerint a bejelentkezés negyedévét követő negyedév első napjától lesz hatályos a nyilvántartásba vétel, lesz tehát elég idő január 1-jéig.

Azokra a szolgáltatókra is gondoltak, akik lekésik a bejelentkezést és a szolgáltatásnyújtás megkezdését követően jelentkeznek be az egyablakos rendszerbe: a nem adóalanyoknak nyújtott TME szolgáltatások első teljesítési napját követő hónap 10-éig a rendszer elfogadja a késői bejelentkezéseket. Ha eddig a határidőig megtörténik a bejelentkezés, a (visszamenőleges) nyilvántartásba vétel a tényleges szolgáltatásnyújtás megkezdésétől hatályos. Ha tehát például a szolgáltató 2015. március 1-jén nyújt először TME szolgáltatást nem-adóalany részére és ezt április 10-ig be is jelenti az egyablakos rendszerben, akkor március 1-jétől alkalmazhatja az egyablakos rendszert. Ez egyaránt érvényes az EU-s és a nem-EU-s változatban is.

Az egyablakos rendszerben bevallásra kerülő szolgáltatásokról, valamint az egyablakos áfabevallás és adófizetés fontos részleteiről következő posztomban foglalom össze a fontos tudnivalókat.